Zitten we weer in een bubbel, zoals in 2000?

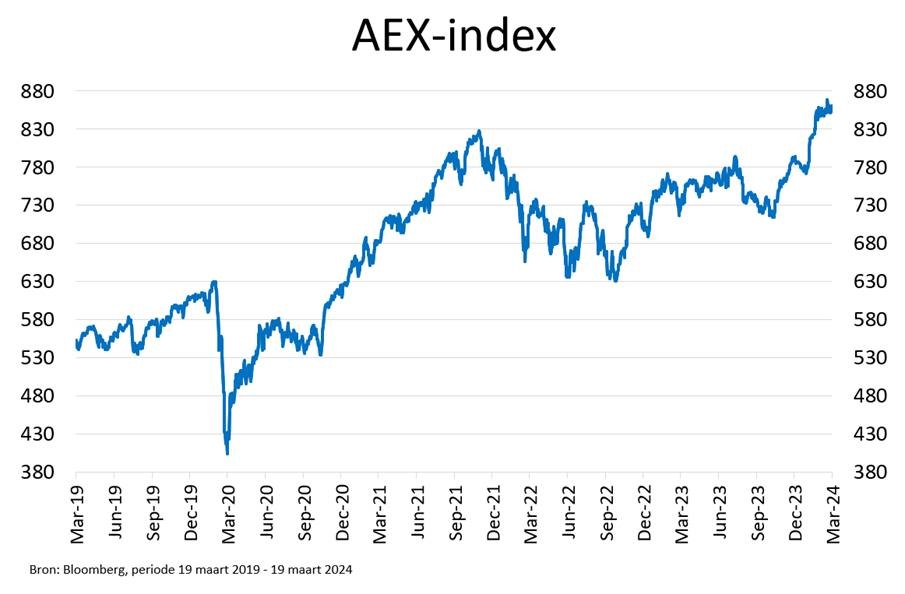

De koersen zijn dit jaar flink doorgestegen, mede aangejaagd door de grote verwachtingen rond AI, Artificial Inteligence. De huidige koerswinstverhouding – een goede indicatie van de algehele beurswaardering – van de AEX is nu 15,9, de jaren daarvoor was deze een paar punten lager en was er dus meer koerspotentie.

Bij de brede Amerikaanse beursindex S&P is het beeld nog duidelijk. De gemiddelde koerswinstverhouding van deze index is met 23,1 duidelijk hoger dan het gemiddelde van de afgelopen 10 jaar. We vroegen een aantal economen en analisten naar hun visie op de huidige beurs.

De bekende beursanalist Corné van Zeijl legt de associatie die veel beleggers al maakten: “Als je kijkt naar de parabolische stijging van AI-aandelen vragen sommige beleggers zich af of we niet weer in een bubbel als in 2000 zitten.” De vergelijking is logisch, stelt van Zeijl: “Ook in de internetbubbel van dat jaar gingen koersen extreem hard omhoog en leek er geen einde aan te komen. Er zijn meer overeenkomsten. Er is een nieuwe technologische ontwikkeling. Beleggers zien prachtige toekomstperspectieven van deze technologie en dat maakt ze enthousiast.”

En de verschillen met 2000

Maar anders dan rond 2000 maken bedrijven vaak de hoge verwachtingen ook al waar. Van Zeijl: “Sinds de wereld werd verrast met wat OpenAI allemaal kan, zijn de winstverwachtingen van chipbedrijf Nvidia verzevenvoudigd. De koers is in dezelfde periode verzesvoudigd. Iedere keer zijn de verwachtingen torenhoog. En iedere keer verslaat Nvidia deze verwachtingen met dubbele cijfers.”

Financiële positie beter

Van Zeijl wijst op meer verschillen met 2000: “Techaandelen zijn duur, maar nog niet zo duur als in 2000. Op de piek in 2002 stond de MSCI Technologie index op 48 keer de verwachte winst. Nu ‘slechts’ op 28 keer. Ook is de financiële positie van de grote techbedrijven nu stukken beter. De meeste hebben flink wat cash op de balans staan.”

Rente

Toch stagneren recent de koersen op de aandelenmarkten, vooral door de renteontwikkeling. “Het rentebeleid is allesbepalend voor de ontwikkeling van de aandelenmarkten”, zegt Edin Mujagic, hoofdeconoom bij vermogensbeheerder OHV. “De inflatie zit inmiddels in het dienstendeel van de economie, looninflatie, dat is moeilijk om er weer uit te krijgen. Dan moet je de vraag naar goederen en diensten afremmen. De verwachting was dat de Amerikaanse en de Europese centrale bank, de Fed en de ECB, dit jaar wel 6-7 keer de rente zouden verlagen, maar het zou me niet verbazen als dat slechts 1 of 2 keer wordt. En ik verwacht ook een wat hogere inflatie de komende jaren, eerder in de 3% dan vanaf 1% tot 2%.”

ABN Amro positiever

ABN Amro is wat positiever over de ontwikkeling van de rente: “Na de sterke daling in de laatste maanden van 2023 is de lange rente in januari en februari weer wat opgelopen. Dat kwam door de sterker dan verwachte cijfers over de Amerikaanse arbeidsmarkt. Dat leidde tot onzekerheid over mogelijke renteverlagingen door de Amerikaanse centrale bank, wat voor een opwaarts effect op de Amerikaanse, en daarmee mondiale kapitaalmarktrente zorgde. Wij denken dat de lange rente op de korte termijn rond het huidige niveau zal blijven bewegen. Gedurende het jaar, wanneer de ECB de beleidsrente verlaagt, daalt naar verwachting ook de lange rente.” En als de rente daalt, stijgen over het algemeen de aandelenkoersen.

Belangrijke trends

Carl Tannenbaum, hoofdeconoom van de Amerikaanse bank en vermogensbeheerder Northern Trust, kijkt al wat verder dan de huidige periode. Hij ziet dan vooral trends die belangrijk kunnen zijn voor beleggers. “AI en de farmaceutische industrie worden enorm belangrijk voor de economische prestaties voor de komende tien tot twintig jaar. Door gezonder te leven en door goede geneesmiddelen, dalen de zorgkosten en het aanbod van arbeid. En met AI worden mensen ook nog eens productiever. Plus, hoe meer groei, hoe beter we de gestegen schulden kunnen dragen.” Positieve scenario’s dus. Er liggen voor Tannenbaum dan ook zeker beleggingskansen bij AI en innovatieve farmaceutische bedrijven. “Let wel op dat je als particulier voldoende geïnformeerd bent en niet als tijdens de dotcomcrisis in een geweldig idee belegt, waarvan nog maar de vraag is of het wel geld gaat opleveren. Dus niet teveel bij de waan van de dag aandelen kopen.”

Gevaren, harde landing China

Een harde landing van de Chinese economie kan roet in het eten gooien, stelt Tannenbaum, en de aandelenmarkten wereldwijd negatief beïnvloeden. “Ook een escalatie van de conflicten in Oekraine en Gaza kunnen voor dalende koersen zorgen.” Maar als belegger kan je jezelf voorbereiden: “Veilige havens als goud en staatsobligaties kunnen profiteren van escalerende conflicten in de wereld.”